Thứ Năm, 19 tháng 9, 2019

Thứ Ba, 17 tháng 9, 2019

TTCK Việt Nam 17/09/2019: Tận dụng những cơ hội trước khi đối mặt rủi ro

Trong giai đoạn giữ tháng 08/2019, khi cho rằng

970-980 là vùng hỗ trợ cứng của thị trường và thị trường sẽ sớm hướng đến vùng

1000. Có thể thấy vùng tiệm cận 1000 tỏ ra là mộc vùng kháng cự khó chinh phục,

tuy nhiên có thể thấy một số nhà đầu tư đã khá nhạy bén để thực hiện trading

trong vùng 970 đến 1000 dù thực tế con số này khá thấp và đòi hỏi sự nhạy cảm

cũng như khả năng chọn lọc danh mục tuyệt vời. Trong khi đó, việc đơn giản hơn

rất nhiều và phù hợp với hầu hết nhà đầu tư là “tránh tâm lý bi quan thái quá”

ở những vùng giá mà tôi từng cho rằng “không

đắt, không rẻ” vì những phiên hoảng loạn của thị trường ở vùng giá trên sẽ

mở ra nhiều cơ hội mà thị trường sẽ nhận ra một cách nhanh chóng.

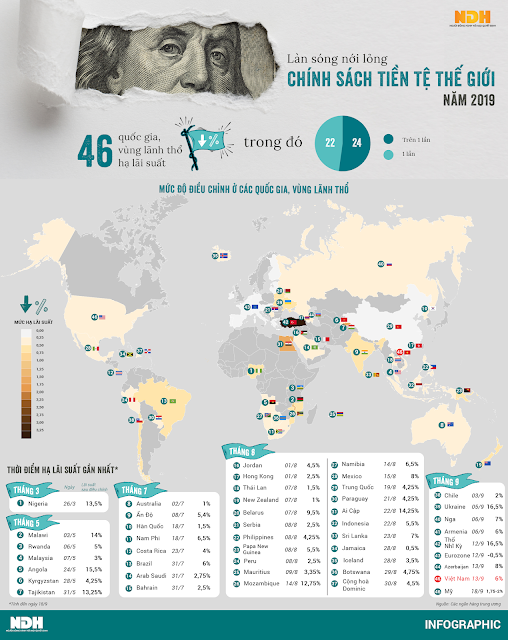

Trong phần nhận định trước, cũng có hai vấn đề mà

chúng tôi đưa ra bao gồm Căng thẳng thương mại và làn sóng hạ lãi xuất. Tạm gác

lại những diễn biến của căng thẳng thương mại khi Mỹ - Trung đều đang trong

giai đoạn đình chiến với các động thái nhượng bộ từ hai bên. Ở phần còn lại, với

dự kiến trong QIII sẽ xuất hiện những đợt giảm lãi suất mới cũng như xem xét

điều chỉnh tăng hạn mức tăng trưởng tín dụng khi kinh tế có dấu hiệu giảm tốc

thì xu hướng trên trong giai đoạn cuối năm đang dần rõ nét mà động thái gần đây

nhất là việc Ngân hàng Nhà nước giảm lãi suất điều hành. Điều này tôi không lấy

làm ngạc nhiên vì có thể thấy sức hấp thụ vốn cũng như kinh tế đã có dấu hiệu

giảm tốc từ trước. Nó thể hiện hai khía cạnh, cả tích cực lẫn tiêu cực: 1. Giảm chi phí vốn cho nền kinh tế 2. Tác động mang yếu tố ngắn hạn và có

thể coi là “một cảnh báo sớm” cho những khó khăn sắp tới.

Trong dài hạn, nhiều yếu tố rủi ro có dấu hiệu

gia tăng. Tuy nhiên điểm tích cực là dù diễn biến Dollar Index có chiều hướng

gia tăng thì tỉ giá đồng nội tệ VNĐ vẫn đang được kiểm soát tốt và thậm chí

không gia tăng suốt từ đầu năm, do đó mục tiêu kiểm soát sự mất giá của đồng

nội tệ dưới 2% từ đây đến cuối năm là khả thi.

Những yếu tố vĩ mô khác, tôi cho rằng có sự biến

động không đáng kể nhưng vẫn bỏ ngõ khả năng xuất hiện rủi ro trong chu kỳ dài

hơn:

“1. Tỉ giá Việt Nam Đồng vẫn đang được

kiểm soát tốt nhờ dự trữ ngoại hối dồi dào.

2. Dòng tiền dù có thể dịch chuyển qua các

tài sản phòng thủ như vàng vẫn chưa xảy ra trên diện rộng cũng như lãi suất

tiết kiệm vẫn đang ở mức tốt 7-8% vẫn là khá cao trong khi diễn biến hiện tại

giá vàng đã ở mức khá cao và việc dự đoán giá vàng tỏ ra khá khó khăn.

3. Các kênh đầu tư tài chính vẫn đủ hấp

dẫn để thu hút dòng tiền.”

Trong ngắn hạn, bối cảnh “tiền rẻ” đang ủng hộ thị trường ít nhất là trên phương diện tháo bỏ

tâm lý cho nhà đầu tư từ đó dẫn diến những diễn biến tích cực lên nhóm ngân

hàng thời gian qua. Ngoài ra một yếu tố cộng hưởng nữa khá tích cực từ “thiên nga đen” mang tên Saudio Aramco

khi tập đoàn này bị tấn công gây thiệt hại lớn trước thềm IPO khiến nguồn cung

dầu sụt giảm 5,7 triệu thùng mỗi ngày và có thể kéo dài vài tuần đến vài tháng

trước khi hoạt động sản xuất phục hồi trở lại. Với thị trường chứng khoán Việt

Nam, nhóm Ngân hàng và Dầu khí lại là nhóm chiếm tỉ trọng lớn trong cơ cấu

Index do đó trong ngắn hạn xu hướng tích cực đang được ủng hộ.

Tuy nhiên, tôi nhấn mạnh rằng đây là thời điểm mang

yếu tố tích cực trong ngắn hạn, nhà đầu tư có thể tận dụng cơ hội để gia tăng

giá trị danh mục tuy nhiên cần có sự chuẩn bị kỹ lượng và chú ý mốc thời gian

15/10 khi đây là cao điểm công bố BCTC doanh nghiệp của Hoa Kỳ. Có hai điểm đáng

lưu tâm tại mốc thời gian này vì đây có thể là quý thứ 2 liên tiếp Mỹ có dấu

hiệu kinh tế suy yếu và từ đó có thể ảnh hưởng lên các chính sách điều hành

kinh tế sau này cũng như làm phức tạp hơn các rủi ro khác sau cuộc xung đột

thương mại. Vùng hạ tỉ trọng hợp lý có thể xoay quanh 1020-1030 tức là mức 15%

từ mức mở cửa phiên đầu năm 2019 và cũng là con số tăng trung bình từ 2012 của

VNINDEX. Tất nhiên sự hưng phấn có thể đẩy thị trường lên mặt bằng cao hơn, tuy

vậy, nhà đầu tư không nên kỳ vọng quá nhiều trong bối cảnh mọi thứ sắp trở nên

đắt đỏ.

Về mặt

kỹ thuật:

Chỉ số Index đã có 2 lần tiệm cận vùng kháng cự

1000 và điều chỉnh, tuy nhiên, hệ thống MA đang tỏ ra là vùng hỗ trợ khá vững

chắc khi các nhịp điều chỉnh đều kết thúc quanh vùng 970. Trong bối cảnh hiện

tại, có thể nhận thấy yếu tố thanh khoản đang dần được cải thiện sau khi kênh

giá trải qua giai đoạn sideway trong biên suốt từ giai đoạn đầu tháng 08 đến

nay. Sau cụm nến tạo đáy với thanh khoản vượt lên mức bình quân thì kênh giá

đang vượt lên kháng cự trên của dãi bollingerband top, do đó, với vị thế mua

mới, nhà đầu tư hoàn toàn có thể mở vị thế mua gia tăng tỉ trọng khi kết thúc

giai đoạn tích lũy trước đó. Kết hợp với các chị báo MACD và RSI đang vượt lên

mức trung bình, tôi cho rằng mốc kháng cự 1000 trong lần này xác xuất chinh

phục sẽ cao hơn và đáng kỳ vọng hơn trong giai đoạn trước đây khi dòng tiền

được thúc đẩy trên cơ sở yếu tố vĩ mô và thông tin hỗ trợ.

Để được khuyến nghị kịp thời

và hiệu quả hơn, nhà đầu tư có thể xem xét mở một tài khoản tại

MBS cũng như phản hồi trực tiếp email này hoặc liên hệ theo thông tin

bên dưới để broker có thể hỗ trợ tốt nhất cho nhà đầu tư.

Nhận định bởi:

Phạm Đình Khoa - Nhân viên chăm sóc khách hàng cá nhân cao cấp MBS - CN.HCM

Số điện thoại/zalo: 0909 821 301

email: khoa.phamdinh@mbs.com.vn

Thứ Hai, 16 tháng 9, 2019

NỢ NẦN VÀ QUỶ DỮ - ADAIR TURNER

Tám năm sau cuộc khủng hoảng năm 2008, các nước phát triển giàu có chứng kiến tăng trưởng trì trệ của tiền lương thực tế, bất bình đẳng gia tăng và phản ứng chính trị gia tăng để phản đối một hệ thống kinh tế dường như chỉ mang lại lợi ích cho một nhóm nhỏ tinh hoa ở phạm vi toàn cầu, thay vì cho số đông dân thường. Quyết định rời khỏi Liên minh châu Âu của Anh, Tổng thống Trump trúng cử ở Hoa Kỳ và sự trỗi dậy của các đảng dân túy cực hữu trên khắp châu Âu, đều nảy sinh phần nào từ thập kỷ tăng trưởng kinh tế thất vọng này.

Vào năm 2016, dường như nỗ lực thúc đẩy phục hồi kinh tế chỉ nhờ vào công cụ lãi suất đã đạt đến giới hạn và các Ngân hàng Trung ương lớn đã “hết đạn”. Nhiều nhà kinh tế, bao gồm cả cựu Bộ trưởng Tài chính Hoa Kỳ, Larry Summers, lo ngại rằng các nền kinh tế phát triển bị mắc kẹt trong tình trạng “đình trệ kéo dài”, mà họ chỉ có thể thoát ra bằng cách triển khai những ý tưởngchính sách triệt để.

Tuy nhiên, ba năm sau, tăng trưởng kinh tế toàn cầu đã mạnh hơn nhiều và đặc biệt là nền kinh tế Hoa Kỳ đang hoạt động khá tốt. Vậy điều gì đã thay đổi? Câu trả lời khá đơn giản là ba nền kinh tế lớn nhất thế giới – Hoa Kỳ, Trung Quốc và Nhật Bản, đang phá vỡ các quy tắc mà lý thuyết kinh tế chính thống tiền khủng hoảng tin rằng nên áp dụng.

Cần có một phân tích kỹ lưỡng về cách nền kinh tế vận hành

Văn tài của Leo Tolstoy tuyệt vời đến mức – một nhà phê bình từng nói – người đọc có thể lấy được công thức cho món mứt dâu từ tác phẩm Anna Karenina. Những ai đọc cuốn sách gần đây của Adair Turner có lẽ cũng sẽ cảm nhận tương tự.

Với sự pha trộn giữa lý thuyết, lịch sử, và những khuyến nghị chính sách, Nợ nần và Quỷ dữ đi từ những người tiêu dùng tằn tiện ở Đức đến những người London bị ám ảnh bởi nhà cửa, từ dự trữ của Trung Quốc đến những lỗ hổng của khu vực đồng tiền chung châu Âu. Không vị anh tài nào bị bỏ qua: Minsky và Keynes cùng với Friedman và Hayek.

1. Bạn quan tâm đến các vấn đề về nợ công và muốn biết ảnh hưởng thực sự của nó đến sức tăng trưởng của nền kinh tế?

2. Bạn muốn biết cách thị trường và hệ thống tài chính hiện nay đang vận hành như thế nào?

3. Bạn muốn tìm hiểu sự khác biệt giữa thị trường tài chính và thị trường các hàng hóa – dịch vụ thông thường khác?

4. Bạn đang muốn tìm một chủ đề cho Khóa luận, Luận án, Luận văn tốt nghiệp của mình?

5. Bạn muốn lật giở và đánh giá lại những khái niệm, định nghĩa về Tài chính – Tiền tệ - Ngân hàng trong sách giáo khoa với những gì đang diễn ra ngoài đời thực?

6. Bạn chuẩn bị/muốn vay một số tiền lớn và muốn hiểu về vai trò, những cơ hội và sự nguy hiểm của việc dùng đòn bẩy tài chính trong nền kinh tế?

7. Bạn muốn biết bằng cách nào nợ tư nhân biến thành nợ công?

8. Bạn muốn có một bức tranh tổng thể về nền tài chính toàn cầu hậu khủng hoảng?

9. Bạn đang tìm kiếm những hàm - khuyến nghị ý chính sách để cải tổ hệ thống ngân hàng?

🎀 Để đặt trước cuốn sách này, quý vị vui lòng điền thông tin theo link: http://tiny.cc/q1kfbz

Thanh toán bằng chuyển khoản về địa chỉ: Trần Mạnh Cường – 19033750119014 Ngân hàng Techcombank, Chi nhánh Đội Cấn. Nội dung chuyển khoản: [Họ và Tên]+[SĐT].

🗓 Thời gian nhận sách dự kiến: 20/09/2019.

☎ Hotline: 0246.6568.093

Thứ Hai, 9 tháng 9, 2019

"Chủ nghĩa Trump" có hại cho kinh doanh

Lược dịch từ bài đăng "Trumpism Is Bad for

Business" - It’s hard to make plans when the rules keep changing của Paul

Krugman trên The New York Times

-----------

Với mỗi tuần trôi qua, cuộc chiến thương mại của

Donald Trump càng trở nên rõ ràng hơn, còn lâu mới trở nên “tốt, và dễ dàng để

chiến thắng” “good, and easy to win”, nó đã gây tổn hại một phần lớn kinh tế

Hoa Kỳ. Những nông dân đang đối mặt với thảm họa tài chính; sản xuất; nơi mà

đáng ra các chính sách của Trump có nghĩa vụ phải hồi sinh như một lời cam kết;

niềm tin của người tiêu dùng thì chìm nghỉm, chủ yếu là do công chúng lo ngại rằng

thuế sẽ làm giá cả leo thang.

Nhưng Trump đã trả lời những nhà phê bình của mình rằng:

Nó không phải lỗi của tôi, mà là do bạn. Tuần rồi, ông Tuyên bố rằng các doanh

nghiệp bảo rằng mình bị tổn thương mới thuế quan của ông nên tự trách bản thân,

bởi vì họ đã “chạy kém cỏi và yếu ớt” “badly run and weak”.

Như nhiều tuyên bố của Trump, một ý nghĩ xuất hiện

là, liệu đảng Cộng hòa sẽ phản ứng thế nào nếu một tổng thống của đảng Dân chủ

nói điều tương tự? Tuy nhiên, trong trường hợp này, có lẽ, chúng ta không nên

tránh suy đoán vậy.

Như nhiều đọc giả có thể nhớ lại, năm 2012, Barack

Obama đã đưa ra quan điểm rõ ràng và chân thực rằng các doanh nghiệp không chỉ

phụ thuộc vào đầu tư công như đường xá và giáo dục mà còn phải vào nỗ lực của

chính họ. Những khoản đầu tư công này, theo như ông nói, bạn đã không xây dựng

nó “you didn’t build that”. Các nghi vấn được đặt ra, nhưng lại tách rời khỏi bối

cảnh và cho rằng ông thiếu tôn trọng các doanh nghiệp; Mitt Rommey còn lấy nó

làm trung tâm chiến dịch tranh cử tổng thống của mình.

Sự công kích vào Obama bao gồm chống lại kinh doanh,

tất nhiên, làm niềm tin trở nên tồi tệ. Trump, mặt khác, đang tố cáo các doanh

nghiệp và đổ lỗi cho họ về vấn đề mà chính sách mà ông đã tạo ra. Và, thuế quan

không phải là lĩnh vực chính sách duy nhất mà Trump và doanh nghiệp Mỹ hiện

đang mâu thuẫn. Một số hành động gây hậu quả nhất của Trump, liên quan đến những

nỗ lực điên cuồng nhằm phá dỡ quy định về môi trường mà không như thuế quan,

chúng nghe có vẻ giống như một thứ mà doanh nghiệp muốn.

Nhưng, hóa ra, nhiều doanh nghiệp muốn giữ nguyên

các quy định đó. Các nhà sản xuất dầu và khí đốt lớn phản đối việc Trump nới lỏng

các quy tắc về khí thải me-tan, một loại khí gây hiệu ứng nhà kính mạnh. Các

nhà sản xuất ô tô lớn đã ra mặt chống lại nỗ lực của Trump, nhằm lấy lại các

tiêu chuẩn về hiệu quả sự dung nhiên liệu. Trên thực tế, trong một động thái

khiến Trump nổi giận, một số công ty đã đạt được thỏa thuận với tiểu bang

California để tuân thủ các quy tắc thời Obama bất chấp sự thay đổi trong chính

sách liên bang.

Khi Trump dành chiến thắng đầy ngoạn mục vào năm

2016, nhiều nhà đầu tư cho rằng quy tắc của ông sẽ tốt cho kinh doanh. Nhiều

nhà đầu tư cho rằng quy tắc của ông sẽ tốt cho kinh doanh. Và ông thực sự đã cắt

giảm thuế rất lớn cho các tập đoàn – gần như hoàn toàn được sử dụng để chi cổ tức

cao hơn và mua lại cổ phiếu, còn với công nhân, về cơ bản không có gì.

Tuy nhiên, bên cạnh việc cắt giảm thuế, ngày càng rõ

ràng rằng chủ nghĩa Trump “Trumpism” có hại cho kinh doanh. Chính xác hơn, nó rất

tệ cho việc kinh doanh một cách có hiệu quả.

Hãy hình dung bạn là một người đứng đầu doanh nghiệp

có kế hoạch và kỳ vọng sẽ tồn tại trong một thời gian dài. Chắc chắn, bạn muốn

trả thuế ít hơn và không cần phải tuân thủ các quy định tốn kém. Nhưng bạn cũng

muốn đầu tư vào công ty của bạn trong tương lai. Và để làm điều đó, bạn cần đảm

bảo rằng các quy tắc của trò chơi sẽ được duy trì ổn định, do đó, bất kỳ khoản

đầu tư nào bạn thực hiện bây giờ, đột nhiên, cũng trở nên vô giá trị bởi những

thay đổi trong chính sách tương lai.

Những phàn nàn của doanh nghiệp trong cuộc chiến

thương mại của Trump không chỉ là thuế quan làm tăng chi phí và giá cả mà

còn là việc các thị trường quan trọng trả

đũa bằng cách cắt đứt khả năng tiếp cận của doanh nghiệp. Vấn đề là các doanh

nghiệp không thể đáp ứng các phương án khi mà các định chế zigzags lại theo ý

thích của tổng thống. Họ không muốn đầu tư vào bất cứ thứ gì dựa vào chuỗi cung

ứng toàn cầu, bởi vì chuỗi cung ứng đó có thể bị bóc tách ra thành từng mãnh

trong tweet tiếp theo của Trump. Dẫu họ có thể đầu tư vào giả định rằng thuế

quan của Trump và vĩnh viễn; nhưng bạn không thể biết được khi nào thì ông

Tuyên bố chiến thằng và đầu hàng.

Chính sách về môi trường, hóa ra cũng tương tự. Các

nhà lãnh đạo doanh nghiệp không phải là những nhà lý tưởng, họ là những người

thực dụng. Hầu hết họ hiểu rằng, biến đổi khí hậu đang xảy ra, nó nguy hiểm và

cuối cùng chúng ta phải chuyển sang nền kinh tế phát thải thấp. Họ muốn chi

tiêu từ bây giờ để đảm bảo vị trí của họ trong nền kinh tế tương lai đó, họ biết

rằng, các khoản đầu tư làm xấu đi quá trình biến đổi khí hậu về lâu dài sẽ khiến

họ thua cuộc. Nhưng họ sẽ không đầu tư vào tương lai năng lượng của chúng ta chừng

nào những người theo thuyết âm mưu coi sự nóng lên toàn cầu là một trò lừa bịp

khổng lồ - và / hoặc chính các chính trị gia đầy thù hận quyết tâm xóa bỏ những

thành tựu của Obama – tiếp tục viết lại các quy tắc.

Tuy nhiên, công bằng mà nói, một số loại hình kinh

doanh phát triển mạnh theo chủ nghĩa Trumpism, cụ thế là các doanh nghiệp cơ hội,

hoạt động có chiến lược là lấy tiền và bỏ chạy. Đây là thời điểm tốt cho các

công ty khai thác đổ xô vào rút tỉa bất cứ thứ gì họ có thể, để lại một cảnh

quan bị đầu độc bởi các nhà đầu cơ bất động sản tài trợ cho các dự án mạo hiểm

lợi dụng các lỗ hổng thuế mới được tạo ra; cho các trường đại học vì lợi nhuận,

khiến sinh viên không có bằng cấp và nợ nần.

Nói cách khác, dưới thời Trump, mùa xuân dành cho những

thợ mài.

Nhưng để nói một cách rõ ràng, các hoạt động đột phá

này không phải là loại hình kinh doanh mà chúng ta muốn phát triển. Nói theo

cách này: Làm lại nền kinh tế Hoa Kỳ trong ý tưởng của Đại học Trump không phải

là làm cho nước Mỹ vĩ đại trở lại.

https://www.nytimes.com/2019/09/05/opinion/trump-economy.html

Lược dịch từ The New York Times đăng ngày 05/09/2019 bởi Paul Krugman

Paul Krugman là một giáo sư xuất sắc tại đã giành giải Nobel năm 2008 về khoa học kinh tế nhờ công trình về thương mại quốc tế và địa lý kinh tế. @PaulKrugman

Đăng ký:

Bài đăng (Atom)