Dự án đường sắt tốc độ cao Bắc – Nam (dài khoảng 1.500 km nối Hà Nội –

TP.HCM) từ lâu đã được coi là công trình hạ tầng chiến lược cho tương

lai Việt Nam. Tuy nhiên, chi phí khổng lồ (ước tính khoảng 61–62 tỷ USD)

và thời gian thu hồi vốn rất dài khiến dự án gặp nhiều do dự về nguồn

lực. Giữa bối cảnh đó, vào tháng 5/2025, Công ty Cổ phần Đầu tư và Phát

triển Đường sắt cao tốc VinSpeed (thuộc tập đoàn Vingroup) đã gây chú ý

với đề xuất táo bạo: VinSpeed xin đầu tư, xây dựng và vận hành toàn

tuyến đường sắt cao tốc Bắc – Nam, cam kết huy động 20% vốn tư nhân, đề

nghị vay Nhà nước 80% vốn với lãi suất 0% trong 35 năm, và khai thác

tuyến trong thời gian lên đến 99 năm.

Đề xuất này xuất hiện đồng

thời với một chuyển biến trong định hướng chính sách: Nghị quyết số

68-NQ/TW ngày 4/5/2025 của Bộ Chính trị đã nhấn mạnh mục tiêu phát triển

khu vực kinh tế tư nhân thành “một động lực quan trọng nhất của nền

kinh tế quốc gia” vào năm 2030, khuyến khích doanh nghiệp tư nhân tham

gia các dự án trọng điểm quốc gia (Ban Chấp hành Trung ương Đảng Cộng

sản Việt Nam, 2025). Bối cảnh này tạo tiền đề thuận lợi về chủ trương

cho những đề xuất như của VinSpeed. Tuy nhiên, việc giao một dự án hạ

tầng “xương sống” có tầm ảnh hưởng đến hàng chục tỉnh thành và cả nền

kinh tế cho một tập đoàn tư nhân – lại với những ưu đãi tài chính đặc

biệt và thời hạn nhượng quyền gần một thế kỷ – đòi hỏi phân tích thấu

đáo trên nhiều khía cạnh.

Bài viết này sẽ đi sâu phân tích đề xuất

của VinSpeed dưới góc độ kinh tế và chính sách công, tập trung vào cơ

hội và lợi ích tiềm năng cũng như những thách thức, rủi ro khi chọn mô

hình doanh nghiệp tư nhân làm nhà đầu tư – vận hành tuyến đường sắt cao

tốc Bắc – Nam. Để có cái nhìn toàn diện, bài viết so sánh với kinh

nghiệm quốc tế cả thành công lẫn thất bại trong các dự án đường sắt cao

tốc và hạ tầng quy mô lớn tại Nhật Bản, Hoa Kỳ, Trung Quốc, Hàn Quốc,

một số nước châu Âu, cũng như trường hợp các quốc gia đang phát triển

tương đồng Việt Nam. Đồng thời, phân tích sẽ xem xét chính sách công

nghiệp của các nước (đặc biệt là Trung Quốc, Hàn Quốc) trong việc xây

dựng những “nhà vô địch quốc gia” (national champions), qua đó xem xét

lập luận cho rằng đề xuất VinSpeed tương tự quyết định của Tổng thống

Park Chung-hee khi chọn Hyundai làm hạt nhân công nghiệp hóa ở Hàn Quốc

những năm 1960–1970. Cuối cùng, bài viết đưa ra một số khuyến nghị chính

sách cho Việt Nam.

VinSpeed

– một doanh nghiệp vừa mới thành lập ngày 6/5/2025 thuộc hệ sinh thái

Vingroup – đã chính thức nộp hồ sơ đề xuất đầu tư dự án đường sắt cao

tốc Bắc – Nam vào tháng 5/2025. Theo đề xuất, tổng mức đầu tư dự án

khoảng 1.562 triệu tỷ đồng (tương đương 61,35 tỷ USD), chưa bao gồm chi

phí giải phóng mặt bằng (Thanh Niên, 2025). VinSpeed cam kết tự thu xếp

20% tổng vốn đầu tư (khoảng 12,3 tỷ USD) và kiến nghị Nhà nước cho vay

80% vốn còn lại (~49 tỷ USD) với lãi suất 0% trong 35 năm (VnExpress,

2025a).

VinSpeed lập luận rằng với phương án này, ngân sách nhà

nước sẽ giảm được gánh nặng đáng kể, vì Nhà nước chỉ đóng vai trò cho

vay vốn chứ không phải cấp phát vốn không hoàn lại. Đại diện VinSpeed

nhấn mạnh rằng doanh nghiệp sẽ hoàn trả đầy đủ khoản vốn vay 0% của Nhà

nước sau 35 năm vận hành thương mại, và về cơ bản Nhà nước “không phải

bỏ vốn” cho dự án (Thanh Niên, 2025). Đổi lại, VinSpeed đề nghị thời hạn

nhượng quyền khai thác rất dài – 99 năm – nhằm đảm bảo có đủ thời gian

thu hồi vốn và lợi nhuận hợp lý trên dự án có vòng đời dài và khả năng

hoàn vốn chậm này.

Bên cạnh cam kết về vốn, VinSpeed đưa ra tầm

nhìn phát triển công nghiệp trong nước. Công ty cho biết đang đàm phán

với các đối tác từ Trung Quốc, Đức, Nhật Bản nhằm nhận chuyển giao công

nghệ và sản xuất trong nước các đoàn tàu, toa xe, hệ thống tín hiệu –

điều khiển, qua đó dần hình thành nền công nghiệp đường sắt cao tốc

“Made in Vietnam” (VnExpress, 2025a). VinSpeed cũng dự kiến hợp tác chặt

chẽ với các doanh nghiệp nội địa để triển khai đồng loạt trên toàn

tuyến, vừa đảm bảo tiến độ vừa thúc đẩy các nhà thầu nội địa tham gia

chuỗi cung ứng.

Một điểm đáng chú ý là chiến lược phát triển các

khu đô thị hiện đại theo mô hình TOD (Transit-Oriented Development)

quanh các nhà ga. Với lợi thế từ hệ sinh thái Vingroup và Vinhomes,

VinSpeed kỳ vọng sẽ khai thác được giá trị gia tăng từ bất động sản đô

thị hiện đại quanh các ga tàu, từ đó hỗ trợ dòng tiền cho dự án. Mô hình

này từng được ứng dụng thành công ở Nhật Bản và Hồng Kông, nơi mà giá

trị bất động sản quanh ga đã bù đắp đáng kể cho chi phí đầu tư tuyến

đường sắt cao tốc (Cheng, 2010; Cervero & Murakami, 2009).

VinSpeed

cho rằng dự án này là “dự án cống hiến”, không đặt mục tiêu lợi nhuận

ngắn hạn mà xuất phát từ khát vọng đóng góp cho đất nước (Thanh Niên,

2025). Doanh nghiệp thừa nhận rằng 98% các tuyến đường sắt cao tốc trên

thế giới đều thua lỗ về tài chính, chỉ 2% có lãi; và rằng cứ sau khoảng

30 năm vận hành, tuyến đường cần tái đầu tư hàng chục tỷ USD để nâng

cấp, bảo trì. Nếu Nhà nước tự đầu tư, ngân sách sẽ gánh khoản lỗ vận

hành kéo dài và chu kỳ tái đầu tư đắt đỏ. Trong khi đó, nếu giao cho

VinSpeed, doanh nghiệp cam kết đảm đương cả phần chi phí nâng cấp sau

này.

Đề xuất này nhận được phản hồi tích cực ban đầu từ các bộ

ngành. Tại cuộc họp ngày 12/5/2025, Phó Thủ tướng Chính phủ chỉ đạo

“hoan nghênh” đề xuất, giao các bộ ngành đánh giá tính khả thi, yêu cầu

VinSpeed hoàn thiện hồ sơ và trình Chính phủ xem xét báo cáo Quốc hội

(CafeF, 2025). Như vậy, dự án này đang đứng trước ngưỡng quan trọng: sẽ

được lựa chọn như một đột phá trong chính sách đầu tư hạ tầng – hoặc sẽ

bị hoãn lại nếu không chứng minh được tính ưu việt vượt trội.

Mặc

dù đề xuất của VinSpeed vấp phải nhiều nghi ngại, không thể phủ nhận

rằng mô hình tư nhân đầu tư đường sắt cao tốc cũng mang đến một số lợi

ích và cơ hội đáng kể, nhất là trong bối cảnh ngân sách nhà nước bị giới

hạn và Việt Nam cần đẩy nhanh hiện đại hóa hạ tầng.

Điểm mạnh đầu tiên và dễ nhận thấy nhất là khả năng giảm gánh nặng tài chính cho ngân sách nhà nước.

Nếu Nhà nước tự đầu tư tuyến đường sắt cao tốc Bắc – Nam, chi phí sẽ

vào khoảng 61–62 tỷ USD, phần lớn phải vay ODA hoặc phát hành trái phiếu

chính phủ, gây áp lực lên nợ công. Với phương án VinSpeed, 20% vốn

(khoảng 12 tỷ USD) sẽ do tư nhân tự thu xếp, trong khi phần còn lại dù

là vay từ Nhà nước thì về nguyên tắc là khoản có hoàn trả, không phải

cấp phát.

Thứ hai, một ưu thế lớn của khu vực tư nhân là sự linh hoạt, quyết đoán và không bị ràng buộc bởi các thủ tục hành chính phức tạp như khu vực công.

VinSpeed đặt mục tiêu khởi công trong năm 2025 và hoàn thành toàn tuyến

trong khoảng 5 năm – tức trước năm 2031. Trong khi đó, phương án đầu tư

công theo quy hoạch của Bộ Giao thông Vận tải chia làm hai giai đoạn và

hoàn thành toàn tuyến muộn nhất vào năm 2045. Nếu triển khai được như

kế hoạch, Việt Nam có thể sớm tiếp cận với mạng lưới giao thông hiện

đại, tạo ra hiệu ứng lan tỏa kinh tế rõ rệt trong kết nối vùng, giảm chi

phí logistics và rút ngắn thời gian vận chuyển giữa hai miền từ 30 giờ

bằng tàu truyền thống xuống còn khoảng 6 giờ.

Thứ ba, một trong những điểm nổi bật trong đề xuất của VinSpeed là mô hình phát triển các khu đô thị theo định hướng giao thông (Transit-Oriented Development – TOD).

Mô hình này đã chứng minh hiệu quả tại Nhật Bản (Tokyu Corporation, JR

East), Hồng Kông (MTR Corporation), và Đài Loan (Taiwan High Speed Rail

Corporation) – nơi mà lợi nhuận từ phát triển bất động sản quanh ga đã

giúp bù đắp phần lớn chi phí đầu tư ban đầu cho đường sắt cao tốc.

VinSpeed, với sự hỗ trợ của Vinhomes – công ty phát triển bất động sản

lớn nhất Việt Nam – có thể khai thác quỹ đất quanh nhà ga để xây dựng

các trung tâm thương mại, khu dân cư hiện đại và tích hợp hệ sinh thái

tiện ích. Nếu thực hiện đúng, giá trị đất đai gia tăng sẽ trở thành

nguồn lực quan trọng giúp trả nợ và thậm chí tạo ra siêu lợi nhuận dài

hạn cho nhà đầu tư.

Thứ tư là lợi ích từ chuyển giao công nghệ.

Đề xuất của VinSpeed bao gồm kế hoạch hợp tác với các đối tác nước

ngoài từ Trung Quốc, Nhật Bản và Đức để chuyển giao công nghệ sản xuất

đoàn tàu, thiết bị tín hiệu và các thành phần kỹ thuật khác. Nếu cam kết

này được thực hiện đúng mức, Việt Nam có thể lần đầu tiên hình thành

ngành công nghiệp đường sắt cao tốc bản địa – điều mà từ trước đến nay

vẫn phụ thuộc hoàn toàn vào nhập khẩu. Kinh nghiệm từ Nhật Bản và Hàn

Quốc cho thấy việc phát triển ngành đường sắt nội địa có thể tạo ra hàng

trăm ngàn việc làm kỹ thuật, thúc đẩy hệ sinh thái công nghiệp hỗ trợ

và nâng cao năng lực kỹ sư trong nước. Trong dài hạn, Việt Nam thậm chí

có thể xuất khẩu công nghệ, hoặc chí ít là dịch vụ vận hành, bảo trì cho

các quốc gia trong khu vực Đông Nam Á – nơi nhu cầu phát triển đường

sắt còn lớn.

Thứ năm là khả năng hình thành một tập đoàn tư nhân lớn mạnh ở tầm toàn cầu.

Một số nhà phân tích ủng hộ đề xuất VinSpeed vì cho rằng đây là cơ hội

để Việt Nam “chọn mặt gửi vàng” và hình thành một tập đoàn tư nhân quốc

nội có khả năng đi đầu trong công nghiệp hóa – tương tự như cách Tổng

thống Park Chung-hee đã nâng đỡ Hyundai và Samsung tại Hàn Quốc những

năm 1960–1970. Những doanh nghiệp đó sau này trở thành đầu tàu kinh tế

và biểu tượng quốc gia (Amsden, 1989; Kim, 1997). Nếu VinSpeed thành

công, Việt Nam có thể lần đầu tiên sở hữu một tập đoàn hùng mạnh trong

lĩnh vực hạ tầng công nghệ cao, tự tin cạnh tranh trên sân chơi quốc tế.

Việc một tập đoàn trong nước làm chủ công trình quốc gia có thể tạo cảm

hứng tinh thần mạnh mẽ cho khởi nghiệp, đồng thời tạo ra lòng tin trong

nhân dân rằng “người Việt có thể làm được việc lớn”.

Bên

cạnh các lợi ích tiềm năng, đề xuất của VinSpeed cũng làm dấy lên nhiều

quan ngại về mô hình phát triển hạ tầng do khu vực tư nhân dẫn dắt –

đặc biệt trong bối cảnh quy mô vốn khổng lồ, thời gian khai thác kéo dài

tới 99 năm và vai trò then chốt của tuyến đường sắt cao tốc Bắc – Nam

trong kết cấu hạ tầng quốc gia.

Mặc

dù trên giấy tờ VinSpeed cam kết hoàn trả khoản vay 0% từ Nhà nước

trong 35 năm, nhưng nếu dòng tiền vận hành không như dự báo – do chi phí

vượt trội, lượng hành khách không đủ, hoặc biến động vĩ mô – nguy cơ vỡ

kế hoạch tài chính là rất lớn. Khi đó, khả năng Nhà nước phải “ứng cứu”

để tránh phá sản một dự án mang tầm quốc gia là điều hoàn toàn có thể

xảy ra. Thực tế, kinh nghiệm từ dự án hầm đường sắt Eurotunnel

(Anh–Pháp) cho thấy dù ban đầu cam kết “không trợ cấp”, Chính phủ cuối

cùng vẫn phải hỗ trợ nhà đầu tư bằng cách gia hạn thời gian nhượng quyền

từ 55 lên 99 năm sau khi doanh thu thấp hơn dự kiến khiến nhà đầu tư

thua lỗ nặng.

Tại Việt Nam, nếu không có quy định về bảo lãnh tài

sản, VinSpeed – với vốn điều lệ chỉ khoảng 6.000 tỷ đồng (240 triệu USD)

– hoàn toàn có thể mất khả năng thanh toán. Trong khi đó, tổng vốn Nhà

nước cho vay lên tới hơn 49 tỷ USD. Khoản cho vay 0% trong 35 năm này –

nếu mất trắng – sẽ là một cú sốc cực lớn đối với ngân sách. Bài học về

vụ phá sản của Vinashin, Vinalines cách đây không lâu là điều mà chúng

ta không được phép lãng quên.

VinSpeed

là một công ty mới thành lập, chưa có bất kỳ dự án hạ tầng nào để làm

cơ sở đánh giá năng lực. Khả năng huy động 20% vốn tự có tương đương 12

tỷ USD là điều đáng nghi ngờ nếu không có sự bảo lãnh của Vingroup hoặc

các đối tác tài chính lớn.

Mô hình tương tự tại Đài Loan – Taiwan

High Speed Rail Corporation (THSRC) – từng gặp rắc rối nghiêm trọng. Dù

huy động được hơn 70% vốn từ tư nhân ban đầu, THSRC vẫn lâm vào khủng

hoảng tài chính chỉ vài năm sau khi khai thác vì chi phí vượt kế hoạch

và doanh thu thấp hơn dự báo, buộc chính phủ phải can thiệp để tái cơ

cấu khoản nợ hơn 10 tỷ USD và gia hạn thời gian nhượng quyền lên 70 năm

(Cheng, 2010). Không có gì đảm bảo VinSpeed không rơi vào tình trạng

tương tự, đặc biệt khi chi phí đền bù đất, trượt giá nguyên vật liệu và

các rủi ro chính sách có thể đẩy tổng chi phí lên vượt xa mức dự toán

ban đầu.

Việc

giao toàn bộ tuyến đường sắt tốc độ cao cho một doanh nghiệp tư nhân

với thời hạn 99 năm đồng nghĩa với việc tạo ra một độc quyền tư nhân

trên trục vận tải huyết mạch quốc gia – kéo dài hơn ba thế hệ. Nếu không

có khung pháp lý chặt chẽ, điều này có thể dẫn tới tình trạng áp đặt

giá vé, cắt giảm dịch vụ để tối đa hóa lợi nhuận, hoặc từ chối phục vụ

các tỉnh có nhu cầu thấp nhưng lại đóng vai trò quan trọng trong phát

triển vùng.

Một nghiên cứu của Estache & Saussier (2014) cho

thấy rằng các dự án hạ tầng giao thông do tư nhân đầu tư – đặc biệt

trong môi trường pháp lý yếu – thường gặp tình trạng thiếu minh bạch,

lạm quyền, và rủi ro phân biệt đối xử với người tiêu dùng. Đặc biệt, khi

doanh nghiệp chịu áp lực lợi nhuận sau thời gian dài lỗ kế toán, nguy

cơ giảm chất lượng bảo trì, bỏ qua tiêu chuẩn an toàn là hiện hữu.

Thực

tế không có nhiều dự án BOT hạ tầng lớn trên thế giới được giao quyền

vận hành đến 99 năm. Ngay cả các tuyến như hầm Channel Tunnel hay đường

sắt cao tốc Đài Loan, sau khi trải qua khủng hoảng tài chính, mới được

gia hạn lên mức tối đa 70–99 năm như một biện pháp “cứu trợ mềm”. Một

thời hạn quá dài sẽ làm mất đi khả năng điều chỉnh chính sách linh hoạt,

đặc biệt khi công nghệ, nhu cầu thị trường, và điều kiện tài chính thay

đổi qua các thập kỷ. Ngoài ra, nếu VinSpeed sau 30–40 năm bán lại quyền

khai thác cho một tập đoàn nước ngoài, Nhà nước sẽ hoàn toàn mất kiểm

soát tuyến đường quan trọng này trong thời gian còn lại của thế kỷ. Dù

đây là một khả năng có xác suất xảy ra rất thấp, nhưng cũng không thể

không tính đến.

Nhiều

người lạc quan so sánh VinSpeed hôm nay với Hyundai thập niên 1960–70,

cho rằng nếu Nhà nước dám “giao cho tư nhân”, Việt Nam sẽ có một

“Hyundai phiên bản Việt”. Tuy nhiên, phép so sánh này không hoàn toàn

hợp lý. Dưới thời Park Chung-hee, nhà nước Hàn Quốc vẫn giữ quyền quyết

định chiến lược, chỉ giao các gói thầu cụ thể, đồng thời ràng buộc bằng

chỉ tiêu xuất khẩu, tín dụng có điều kiện và các hình thức giám sát chặt

chẽ. Bên cạnh đó, Hyundai cũng không được trao quyền vận hành một hạ

tầng quốc gia trong 99 năm. Những ưu đãi lớn được đưa ra kèm theo trách

nhiệm và chế tài nghiêm khắc – nếu doanh nghiệp không hoàn thành nhiệm

vụ, ưu đãi sẽ bị rút lại.

Tình huống VinSpeed khác ở chỗ doanh

nghiệp đòi hỏi mức ưu đãi tối đa (tín dụng lãi suất 0%, thời gian 99

năm, miễn thuế nhập khẩu thiết bị, phát triển bất động sản quanh ga)

nhưng chưa đưa ra cơ chế ràng buộc cụ thể để đảm bảo trách nhiệm xã hội,

chia sẻ lợi ích với Nhà nước và người dân.

Để

đánh giá tính khả thi và hợp lý của đề xuất VinSpeed, cần đặt trong bối

cảnh so sánh với kinh nghiệm quốc tế về phát triển đường sắt cao tốc và

chính sách công nghiệp – đặc biệt là cách các quốc gia sử dụng vai trò

Nhà nước và khu vực tư nhân trong những dự án quy mô lớn.

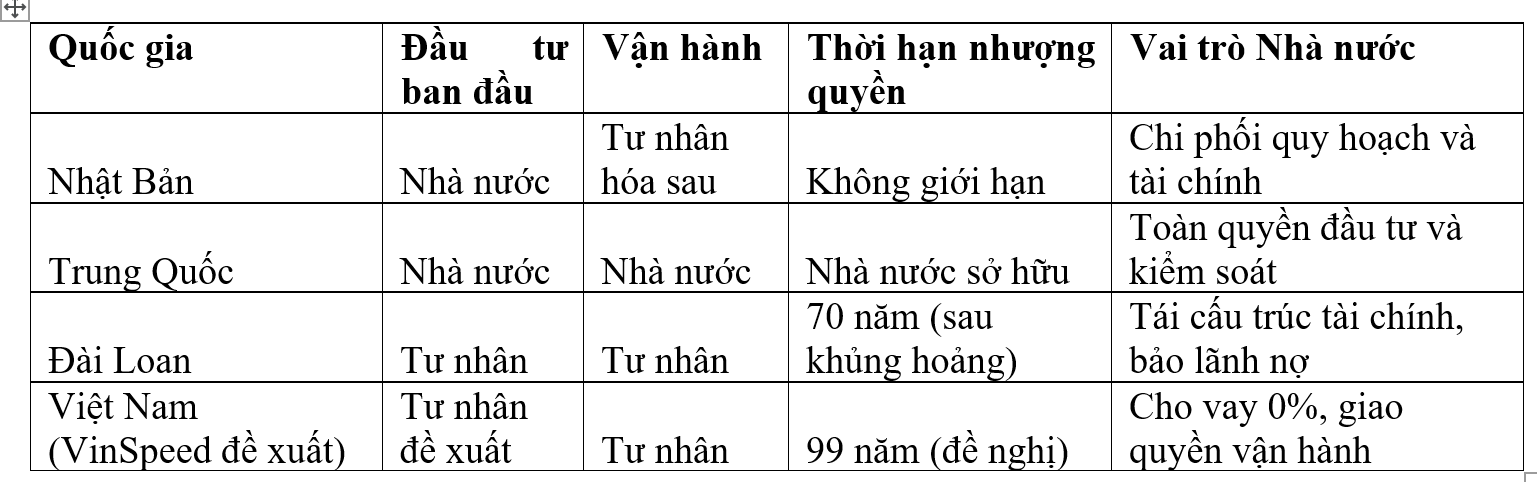

Nhật

Bản là quốc gia đầu tiên xây dựng tuyến đường sắt cao tốc Tokaido

Shinkansen (Tokyo – Osaka) vào năm 1964. Ban đầu, dự án được đầu tư hoàn

toàn bằng ngân sách nhà nước thông qua Japan National Railways (JNR),

với một phần vay từ Ngân hàng Thế giới. Sau hơn hai thập kỷ vận hành

thành công, Nhật mới tiến hành tư nhân hóa một phần vào năm 1987 bằng

cách chia JNR thành các công ty khu vực như JR East, JR Central… hoạt

động theo mô hình cổ phần hóa.

Tuyến Shinkansen Tokyo –

Osaka trở thành mô hình kinh doanh có lãi hiếm hoi trong ngành đường sắt

cao tốc thế giới nhờ lưu lượng hành khách rất lớn (trung bình hơn

400.000 lượt/ngày), kết nối các siêu đô thị, và tích hợp dịch vụ đô thị –

thương mại – khách sạn quanh nhà ga (Givoni, 2006). Tức là thành công

của mô hình tư nhân tại Nhật chỉ diễn ra sau khi hạ tầng đã chứng minh được hiệu quả vận hành, chứ không phải tư nhân xây dựng và chịu rủi ro từ đầu.

Trung

Quốc đã xây dựng mạng lưới đường sắt cao tốc lớn nhất thế giới với hơn

40.000 km chỉ trong vòng 15 năm (2008–2023). Dự án được tài trợ hoàn

toàn bởi các nguồn lực nhà nước: ngân sách trung ương, trái phiếu chính

phủ, vay ưu đãi từ Ngân hàng Phát triển Trung Quốc và các ngân hàng

thương mại quốc doanh.

Doanh nghiệp thực hiện dự án là Tập đoàn

Đường sắt Quốc gia Trung Quốc (CR), một doanh nghiệp nhà nước toàn phần.

Mặc dù có khoản nợ hơn 800 tỷ USD, chính phủ Trung Quốc vẫn coi đó là

đầu tư chiến lược, nhấn mạnh mục tiêu nội địa hóa công nghệ, phát triển

công nghiệp đường sắt, và mở rộng ảnh hưởng chính trị–kinh tế (Zhang

& Wang, 2022).

Tư nhân Trung Quốc không được giao đầu tư

bất kỳ tuyến đường sắt cao tốc nào vì nhà nước coi đây là lĩnh vực

chiến lược cần kiểm soát. Một số hợp tác công–tư chỉ xảy ra ở các ga tàu

hoặc trung tâm thương mại – tức là phần dịch vụ bổ trợ, không phải hạ

tầng cốt lõi.

Taiwan

High Speed Rail Corporation (THSRC) là một trong số ít trường hợp áp

dụng mô hình BOT cho đường sắt cao tốc. Ban đầu, công ty huy động khoảng

70% vốn từ khu vực tư nhân và vay thêm từ các tổ chức tài chính quốc tế

để xây dựng tuyến Đài Bắc – Cao Hùng dài 345 km (Cheng, 2010).

Tuy

nhiên, sau khi đi vào vận hành, lượng hành khách thấp hơn kỳ vọng, chi

phí đội vốn, dẫn đến khủng hoảng tài chính. Chính phủ Đài Loan đã phải

gia hạn thời gian nhượng quyền từ 35 lên 70 năm, tái cấu trúc nợ, đồng

thời cấp quyền phát triển bất động sản quanh ga để đảm bảo dòng tiền.

Bài

học rút ra là: BOT có thể áp dụng, nhưng cần thiết kế hợp đồng cực kỳ

linh hoạt, có khả năng điều chỉnh khi thực tế không như kế hoạch. Quan

trọng hơn, phải đảm bảo cơ chế chia sẻ rủi ro hợp lý giữa Nhà nước và tư nhân.

Tuyến

đường sắt cao tốc KTX (Seoul – Busan) của Hàn Quốc được triển khai từ

năm 1992 và hoàn thành vào năm 2004 với vốn đầu tư hơn 18 tỷ USD. Chính

phủ Hàn Quốc chủ trì toàn bộ dự án, vay vốn ODA từ Nhật Bản và Pháp, và

chỉ sử dụng doanh nghiệp nhà nước để xây dựng và vận hành tuyến (Kim,

2008).

Tuy nhiên, điểm đáng chú ý là Hàn Quốc đã yêu cầu các nhà

thầu và đối tác công nghệ chuyển giao toàn bộ kỹ thuật – từ tàu, tín

hiệu đến quản lý vận hành. Sau đó, Hàn Quốc phát triển thành công dòng

tàu KTX nội địa (KTX-Sancheon) và dần vươn ra thị trường quốc tế.

Nhà

nước không giao dự án cho chaebol như Hyundai hay Samsung, nhưng lại

yêu cầu họ tham gia vào sản xuất thiết bị và xây dựng công trình, tạo

hiệu ứng lan tỏa trong công nghiệp. Chính sách này thể hiện rõ mục tiêu:

nhà nước đầu tư hạ tầng, tư nhân nội địa hóa công nghiệp – chứ không “trao trọn quyền” khai thác hạ tầng như đề xuất của VinSpeed.

Bảng: So sánh mô hình đầu tư đường sắt cao tốc một số nước

Từ các kinh nghiệm trên, có thể rút ra một số nhận định:

· Không

quốc gia phát triển nào giao toàn bộ dự án đường sắt cao tốc cho một

doanh nghiệp tư nhân non trẻ, chưa có kinh nghiệm, lại với thời gian

khai thác kéo dài gần một thế kỷ.

· Các mô hình thành công đều có sự chia sẻ rủi ro hợp lý

giữa Nhà nước và tư nhân, trong đó Nhà nước thường đảm nhận vai trò đầu

tư hạ tầng hoặc bảo lãnh rủi ro tài chính trong giai đoạn đầu.

· Cốt lõi là phải gắn đường sắt cao tốc với chính sách công nghiệp nội địa, chuyển giao công nghệ và nâng cao năng lực nội sinh – điều mà VinSpeed mới chỉ nêu ý tưởng, chưa có cơ chế cụ thể.

Đề

xuất của VinSpeed cho thấy khu vực tư nhân Việt Nam đang có khát vọng

lớn hơn trong việc tham gia các dự án hạ tầng trọng điểm – điều đáng

được ghi nhận, nhất là trong bối cảnh Nghị quyết 68-NQ/TW năm 2025 xác

định kinh tế tư nhân là một trong những động lực quan trọng nhất của nền

kinh tế. Tuy nhiên, dự án đường sắt cao tốc Bắc – Nam là một dự án có

tác động lan tỏa, hệ lụy tài khóa và rủi ro chính sách cực kỳ lớn. Vì

vậy, quyết định lựa chọn mô hình đầu tư cần dựa trên nguyên tắc cân bằng

lợi ích công – tư, quản trị rủi ro bền vững, và phù hợp với định hướng

công nghiệp hóa dài hạn của quốc gia.

Dưới đây là các khuyến nghị chính sách cụ thể:

Thời

gian khai thác 99 năm là quá dài so với thông lệ quốc tế, đặc biệt với

một doanh nghiệp chưa có thực tiễn triển khai tuyến đường sắt nào. Nên

xem xét chia thành từng giai đoạn (ví dụ: 35 + 20 + 20 năm), kèm theo

điều kiện đánh giá định kỳ và khả năng thu hồi nhượng quyền nếu không

đáp ứng cam kết về tài chính, kỹ thuật, dịch vụ công. Đồng thời, cần có

luật và cơ quan độc lập giám sát mức giá, chất lượng dịch vụ, và bảo đảm

tính công bằng trong tiếp cận hạ tầng – tránh tình trạng "tư nhân hóa

lợi nhuận – xã hội hóa rủi ro".

Mô

hình châu Âu, Hàn Quốc cho thấy hiệu quả khi Nhà nước giữ quyền sở hữu

hạ tầng, còn doanh nghiệp tư nhân tham gia vận hành dịch vụ theo cơ chế

nhượng quyền có thời hạn, có cạnh tranh. Việt Nam nên tham khảo cách làm

này: cho phép nhiều doanh nghiệp vận hành trên cùng tuyến để đảm bảo

cạnh tranh, thay vì “giao cả chìa khóa” cho một nhà đầu tư. Nếu Nhà nước

cho VinSpeed vay 0% với số vốn khổng lồ, ít nhất nên giữ quyền sở hữu

tuyến đường sắt (hoặc phần lớn giá trị tài sản), thay vì để VinSpeed

toàn quyền kiểm soát trong gần một thế kỷ.

Nếu

VinSpeed được hưởng ưu đãi đặc biệt, cần quy định tỷ lệ nội địa hóa tối

thiểu trong sản xuất đoàn tàu, thiết bị tín hiệu, và bảo trì. Nhà nước

có thể hỗ trợ đào tạo nhân lực, xúc tiến hợp tác với đối tác công nghệ,

nhưng đổi lại cần ràng buộc VinSpeed phải chuyển giao công nghệ, hình

thành các trung tâm nghiên cứu – sản xuất quy mô quốc gia, và tạo việc

làm cho kỹ sư Việt. Việc phát triển ngành đường sắt cao tốc nội địa là

mục tiêu chiến lược, không thể chỉ là tuyên bố thiện chí.

Phần

lớn các tuyến đường sắt cao tốc đi qua các tỉnh còn nghèo, thu nhập

thấp, dân cư nông nghiệp là chính. Nếu không có chính sách chia sẻ lợi

ích – ví dụ như đồng sở hữu đất đai quanh nhà ga, hoặc quyền ưu tiên mua

nhà tái định cư – dự án dễ bị phản đối từ cộng đồng bị thu hồi đất. Nhà

nước cần giữ vai trò điều phối lợi ích giữa trung ương – địa phương –

doanh nghiệp – người dân, tránh để doanh nghiệp chiếm lợi thế đất đai mà

không tái đầu tư cho cộng đồng.

Từ

khâu chuẩn bị đến khi dự án đi vào hoạt động, cần có một cơ chế kiểm

toán định kỳ độc lập (có thể mời cơ quan kiểm toán quốc tế), công bố

công khai các chỉ số tài chính – kỹ thuật, và tổ chức các diễn đàn chính

sách giữa Chính phủ – nhà đầu tư – xã hội dân sự. Chỉ có minh bạch và

đối thoại mới giúp một dự án công–tư quy mô như vậy đi đến thành công

bền vững.

Trong

một dự án có quy mô tài chính rất lớn và thời hạn nhượng quyền kéo dài

tới gần một thế kỷ, vai trò của báo chí, chuyên gia độc lập và phản biện

xã hội là không thể thiếu. Bởi đây không chỉ là một thương vụ đầu tư –

mà là quyết định định hình kết cấu hạ tầng, cấu trúc ngành vận tải, và

cả tương quan quyền lực công – tư trong suốt ba thế hệ. Nếu thiếu sự

giám sát sao từ truyền thông, phân tích kỹ lưỡng và phản biện thẳng thắn

từ giới chuyên môn thì những câu hỏi lớn dễ bị khỏa lấp bởi các bản

trình bày bóng bẩy và lời hứa thiện chí. Đầu tư hạ tầng là chuyện lâu

dài – càng cần ánh sáng của dư luận để gia tăng tính minh bạch của đề

án. Đây cũng còn là trách nhiệm với các thế hệ tương lai.

Đề

xuất của VinSpeed có thể là cơ hội hiếm có để huy động khu vực tư nhân

tham gia vào hạ tầng chiến lược, góp phần hiện đại hóa kết cấu kinh tế

và nâng tầm doanh nghiệp Việt. Nhưng đây cũng có thể là một canh bạc lớn

nếu Nhà nước không kiểm soát rủi ro, không thiết kế được một khung pháp

lý đủ vững vàng, hoặc đánh giá sai năng lực và động cơ của nhà đầu tư.

Kinh

nghiệm từ Nhật Bản, Đài Loan, Hàn Quốc và châu Âu cho thấy: mô hình

công – tư có thể thành công nếu Nhà nước giữ vai trò chủ đạo về chiến

lược, kiểm soát được nguồn lực, và đặt lợi ích công lên trên cam kết tài

chính ngắn hạn.

VinSpeed có thể trở thành “Hyundai Việt Nam”,

người anh lớn dẫn dắt các doanh nghiệp tư nhân trong cả nước cùng phát

triển – nếu được lựa chọn đúng cách, có ràng buộc trách nhiệm xã hội và

được đặt trong một khuôn khổ chiến lược quốc gia dài hạn. Nhưng nếu chỉ

nhìn vào lợi ích ngắn hạn, không kiểm soát hợp đồng, và trao quyền quá

mức, nguy cơ thất bại không chỉ là về tài chính, mà còn là tổn hại niềm

tin vào thể chế, thị trường và chiến lược công nghiệp hóa, cũng như khả

năng gây ra sự chèn ép tới sự phát triển của cả khu vực kinh tế tư nhân-

là khu vực đã được Đảng Cộng sản Việt Nam xác định có vai trò quan

trọng hàng đầu trong sự phát triển của đất nước.

· Amsden, A. H. (1989). Asia's Next Giant: South Korea and Late Industrialization. Oxford University Press.

· Ban Chấp hành Trung ương Đảng Cộng sản Việt Nam. (2025). Nghị quyết 68-NQ/TW về phát triển kinh tế tư nhân trở thành một động lực quan trọng của nền kinh tế.

· Cervero, R., & Murakami, J. (2009). Rail and Property Development in Hong Kong: Experiences and Extensions. Urban Studies, 46(10), 2019–2043.

· Cheng, Y. H. (2010). High-speed rail in Taiwan: New experience and issues for future development. Transport Policy, 17(2), 51–63.

· Estache, A., & Saussier, S. (2014). Public–Private Partnerships and Efficiency: A Short Assessment. CESifo DICE Report, 12(3), 8–13.

·

Flyvbjerg, B. (2009). Optimism and misrepresentation in early project

development. In Morris, P. W. G., Pinto, J. K., & Söderlund, J.

(Eds.), The Oxford Handbook of Project Management. Oxford University Press.

· Flyvbjerg, B., Bruzelius, N., & Rothengatter, W. (2003). Megaprojects and Risk: An Anatomy of Ambition. Cambridge University Press.

· Givoni, M. (2006). Development and impact of the modern high-speed train: A review. Transport Reviews, 26(5), 593–611.

· Kim, E. M. (1997). Big Business, Strong State: Collusion and Conflict in South Korean Development, 1960–1990. SUNY Press.

· The Independent. (1996, May 11). France backs 99-year tunnel bid.

· VnExpress. (2025a, May 14). VinSpeed muốn đầu tư đường sắt cao tốc Bắc Nam.

· CafeF. (2025, May 15). Chính phủ hoan nghênh đề xuất đường sắt cao tốc của VinSpeed.

· Thanh Niên. (2025, May 14). “Đường sắt cao tốc Bắc – Nam là dự án cống hiến”.